Mese: agosto 2018

C. Sanchez Bajo, B. Roelants :”Capital and the Debt Trap”

La nostra civiltà porta a una trappola del consumo per due ragioni principali:

(1) perché l’accrescimento e il continuo cambiamento delle tendenze di consumo rispondono alle esigenze di sopravvivenza e ai bisogni identitari e sociali; e

(2) perché il consumo dipende sempre più dal credito, e quindi dal debito, con addebiti e oneri variabili, immersi in un contesto di crescente disuguaglianza, che aumentano le esigenze di consumo in un circolo vizioso.

C. Sanchez Bajo, B. Roelants :”Capital and the Debt Trap”

Un fattore centrale di intervento nei modelli di consumo moderni è stata l’urbanizzazione, che ha fratturato il dominio sociale in cui le persone si conoscevano, dove i meccanismi di solidarietà erano usati in caso di crisi o recessione, quando le persone potevano contare su mezzi di base per sopravvivere in caso di carenza di denaro e credito. Inclusione ed esclusione funzionano anche attraverso modelli di consumo. L’austerità, il riutilizzo o il mantenimento di qualcosa per un lungo periodo di tempo, non erano graditi fino a poco tempo fa. Al contrario, nelle società precedenti, la comunità avrebbe mantenuto l’oggetto per sempre o lo avrebbe reso tabù per regolare le relazioni tra i suoi membri. Inoltre, attraverso il processo di urbanizzazione, passiamo da bisogni e utilità essenziali a beni immateriali, l’esempio più eclatante è il cibo con una connessione indebolita o persa con il processo naturale di produzione rispetto alla cultura rurale. Lo spazio urbanizzato è lo spazio del contante, anche se la persona è disoccupata, marginale o povera. In ogni caso, la persona verrà inserita in un meccanismo che garantisce la circolazione di denaro, sia legale che illegale.

C. Sanchez Bajo, B. Roelants :”Capital and the Debt Trap”

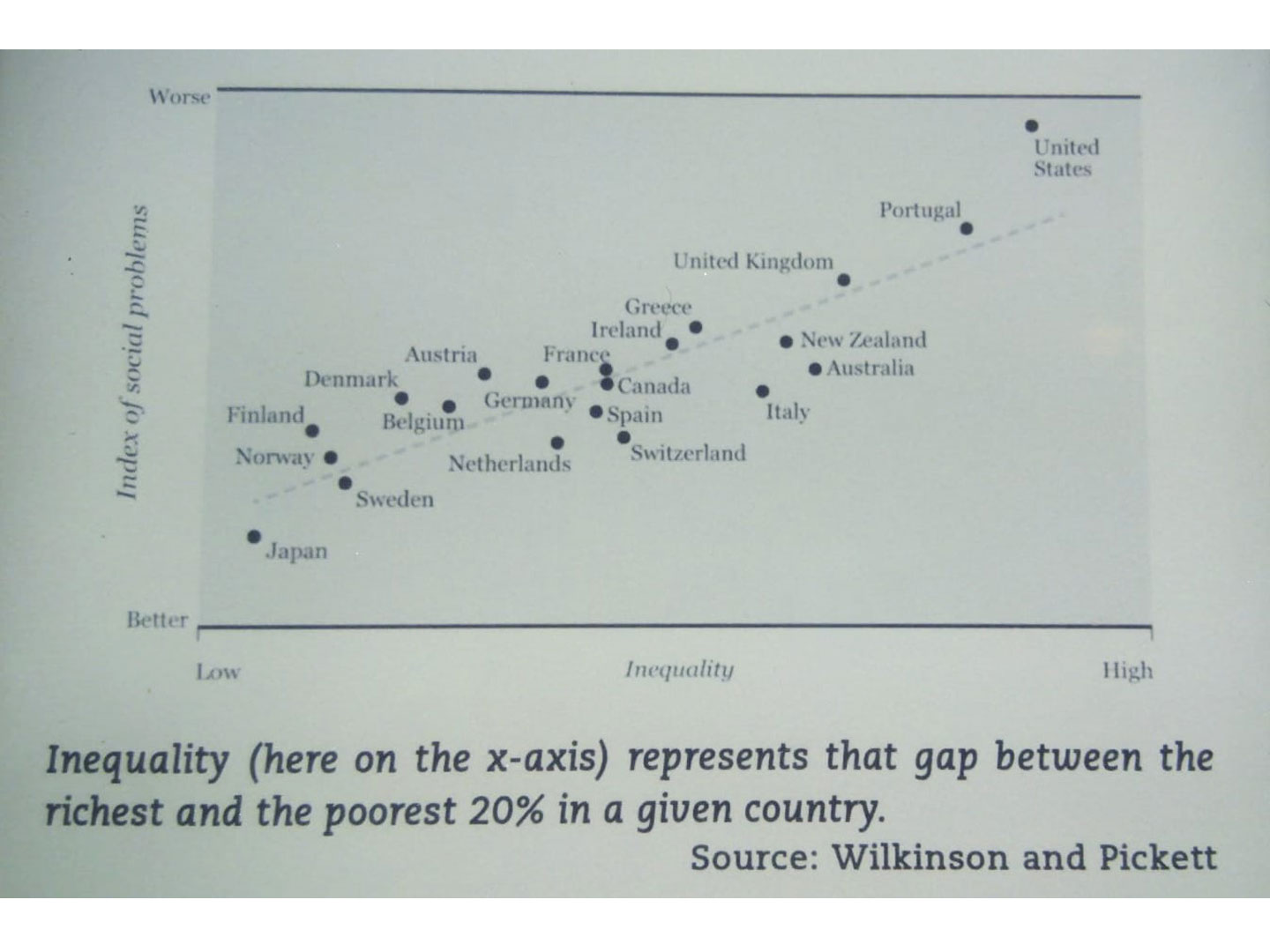

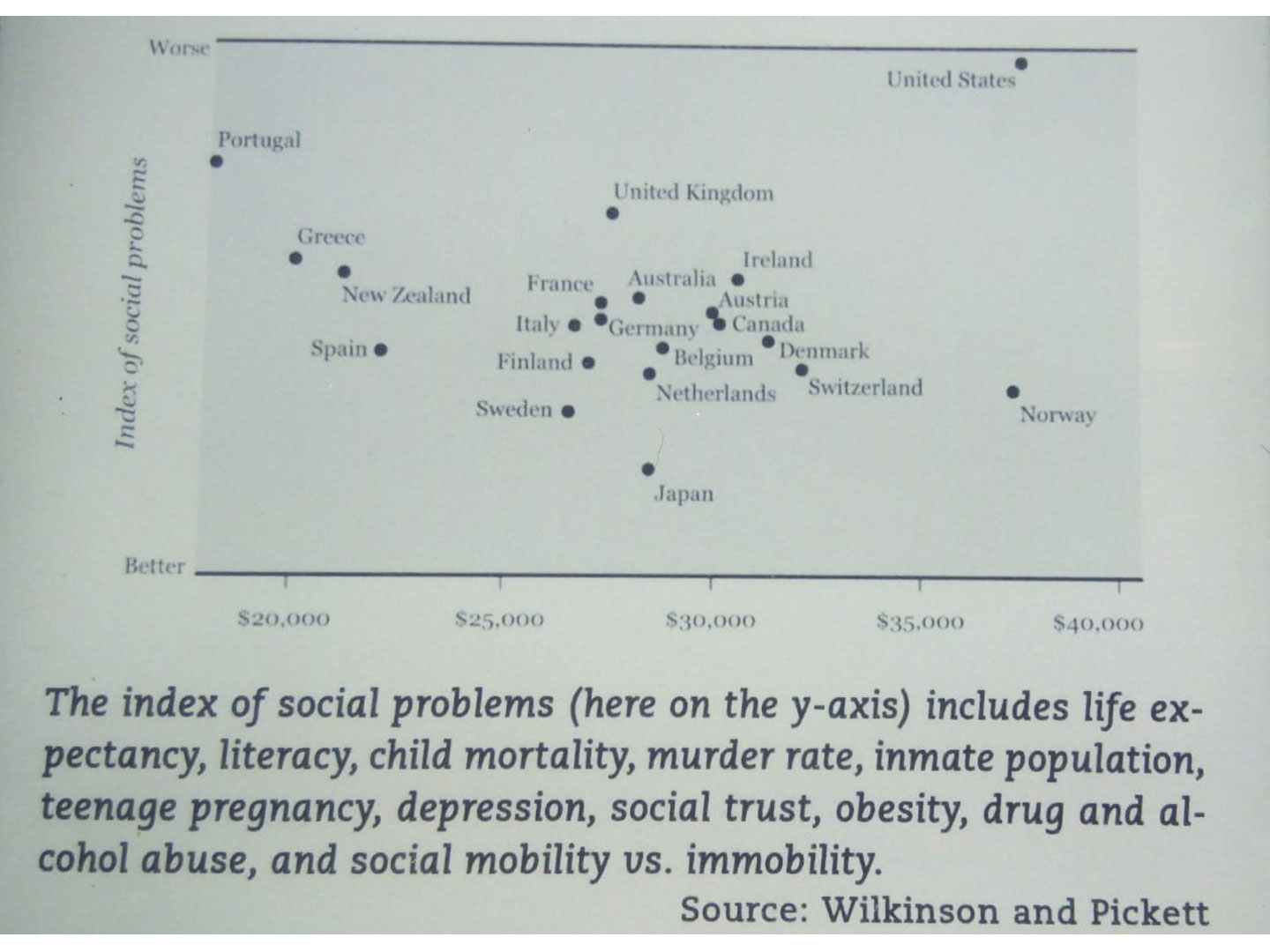

La ricerca olandese ha utilizzato i dati Eurostat per 12 paesi della zona euro, tra cui la Grecia, mostrando una crescente divergenza tra i paesi della zona euro in termini di inflazione, crescita del PIL annuale, produttività, costo del lavoro per unità di prodotto, tassi di disoccupazione e posizione debitoria. Ad esempio, sul versante positivo c’è stata la Finlandia, il cui debito nazionale ha registrato una riduzione al 39,7 per cento del PIL nel 2009: nel 1999, aveva il più piccolo debito pubblico con il 45,5 per cento del PIL. Tali percorsi divergenti mettono in pericolo la valuta comune. Questo può essere risolto in tre modi: innanzitutto, armonizzando tutti i paesi della zona euro; in secondo luogo, accettando un trattamento diversificato bilanciato dai flussi interni nella zona euro; e terzo, rischiando la pressione del finanziamento ombra attraverso hedge fund e altre entità finanziarie. Diversi Stati membri dell’UE con maggiori disavanzi pubblici diventano più vulnerabili alla speculazione a causa di una crescente divergenza, mentre il consenso ancora prevalente dell’Europa accoglie con favore la contrazione o “ritirata dello stato” nelle parole di Susan Strange. Tuttavia, per frenare la speculazione che beneficia delle differenze interne all’interno dell’UE, o per gestire senza problemi tali differenze, gli Stati devono intervenire. Il consenso prevalente (privatizzazione, riduzione dell’occupazione pubblica, congelamento dei salari, liberalizzazione, esenzioni fiscali ai ricchi) aumenta anche la divergenza in termini di disuguaglianza. Se accompagnato da una scarsa crescita in vari stati membri, potrebbe provocare attacchi xenofobi e polarizzazione politica e sociale. Inoltre, Wilkinson e Pickett hanno dimostrato che un’elevata disuguaglianza sociale e un più alto grado di povertà relativa portano a maggiori problemi sanitari e sociali.